Controlling – Aufgaben

Dieses Aufgabengebiet wurde erstellt von Beate Sieger-Hanus.

Das Quellen- und Literaturverzeichnis zu dieser Seite finden Sie hier.

Aufgabe 1 von 2

BERECHNUNG DER GEWINNSCHWELLE (BREAK EVEN POINT)

Grafik: Eigene Darstellung

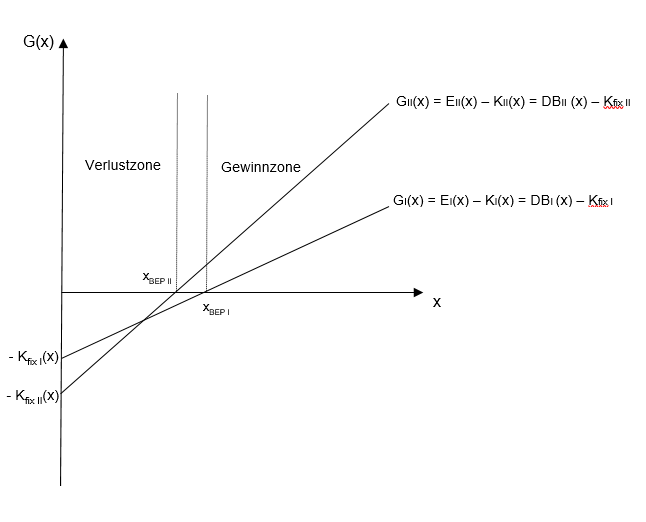

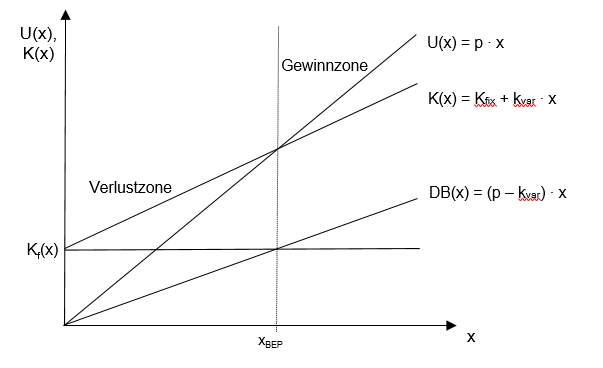

Wenn der Break Even Point \(\mathrm{x_{BEP}}\) erreicht ist, gilt:

- Der Umsatz (Erlös) deckt alle Kosten, d. h. \(\mathrm{U(x) = K(x)}\)!

- Der Deckungsbeitrag deckt die fixen Kosten, d. h. \(\mathrm{DB(x) = K_{fix}}\)!

- Der Gewinn ist im Break Even Point genau Null, d. h. \(\mathrm{G(x) = U(x) – K(x) = 0}\)!

- Für alle \(\mathrm{x < x_{BEP}}\) entsteht Verlust, für alle \(\mathrm{x > x_{BEP}}\) entsteht Gewinn!

Erklärung der Methode zur Berechnung eines Break-Even-Punktes anhand eines Beispiels

Eventmanagerin Bea plant ein Konzert. Dafür stehen zwei Veranstaltungsräume zur Auswahl, die gemietet werden können. Über die Räumlichkeiten liegen die Informationen aus der untenstehenden Tabelle vor.

|

|

Saal I |

Saal II |

|

Fassungsvermögen |

\(400\) Personen (Stehplätze) |

\(600\) Personen (Sitzplätze) |

|

Mietkosten (inkl. Beleuchtung und Reinigungsservice) |

\(5.860\ €\) |

\(8.800\ €\) |

|

Abnutzungsgebühr für die Sitzgelegenheiten |

\(0\) |

\(4\ €\)/ Person |

Die Gage für die Band beträgt \(8.000\ € \) am Konzertabend. Für die Organisation bekommt die Eventmanagerin \(3\ €\) / Person vergütet und die Kartenverkaufsstellen verlangen darüber hinaus \(10\%\) Provision.

Aufgrund des unterschiedlichen Komforts der beiden Veranstaltungsräume werden zwei verschiedene Eintrittspreise geplant, wie in der untenstehenden Tabelle aufgeführt.

|

|

Saal I |

Saal II |

|

Eintrittspreis |

\(50\ €\) / Person |

\(70\ €\) / Person |

Bea erstellt für Saal I folgende Kostenfunktion in Abhängigkeit von der Personenzahl \(\mathrm{x}\):

\(\mathrm{K_I(x) = 5.860 + 8.000 + (3+5)x = 13.860 + 8x}\).

Dabei stellen die \(13.860\ €\) fixe Kosten \(\mathrm({K_{fix}})\) dar, die unabhängig von der Personenzahl anfallen, und die \(8\ €\) sind die variablen Kosten \(\mathrm({k_{var}})\), die nur für jede verkaufte Karte (pro Person) berechnet werden. Allgemein: \(\mathrm{K(x) = K_{fix}+ k_{var} \cdot x}\).

Sie stellt dieser Kostenfunktion folgende Erlösfunktion gegenüber: \(\mathrm{E_I(x) = 50 x}\).

Dabei stellen die \(50\ €\) den Preis pro verkaufte Karte dar, den jede Person zahlt, die das Konzert besuchen möchte. Allgemein: \(\mathrm{E(x)=p\cdot x}\).

Sie überlegt, dass die Gewinnschwelle (= Break Even Point) dann erreicht ist, wenn die Erlöse die Kosten decken, d. h. genau dann, wenn

\(\mathrm{E(x) = K(x)\qquad\leftrightarrow\qquad p \cdot x = K_{fix} + k_{var} \cdot x \qquad\leftrightarrow\qquad x = \frac{K_{fix}}{p-k_{var}}}\).

Das heißt für Saal I konkret, dass die Gewinnschwelle bei \(\mathrm{E_I(x) = K_I(x)}\) erreicht ist und damit bei

\(\mathrm{50x = 13.860 + 8x \qquad\leftrightarrow\qquad x = \frac{13.860}{50-8} \qquad\leftrightarrow\qquad x = 330}\)

Personen liegt. Hier wird weder ein Gewinn noch ein Verlust erzielt. Ab 331 Personen wird ein Gewinn erzielt.

Der Gewinn, der bei ausverkauftem Saal I mit \(400 \) Personen erzielt werden könnte, liegt bei

\(\mathrm{G_I (400) = E_I(400) - K_I(400) = 50 \cdot 400 - (13.860 + 8 \cdot 400) = 2.940}\) in €.

Allgemein: \(\mathrm{G(x) = E(x) - K(x)}\).

Es besteht aber das Risiko, dass vielleicht doch weniger Personen zu dem Konzert kommen. Bei nur \(200\) Personen z. B. ergibt sich ein Verlust (= negativer Gewinn) von \(\mathrm{G_I (200) = 50 \cdot 200 - (13.860 + 8 \cdot 200) = -5.460}\) in €.

Rechnen Sie nun selbst! Als Alternative zu Saal I bietet sich Saal II an.

Bei welcher Personenzahl wird in Saal II die Gewinnschwelle erreicht?